Richtsatzsammlung für das Kalenderjahr 2015. Pauschbeträge für unentgeltliche Wertabgaben . Hier die Richtsatzsammlung sowie die Pauschbeträge für unentgeltliche Wertabgaben (Sachentnahmen) ab dem Kalenderjahr 1996.

Unter Bezugnahme auf das Ergebnis der Erörterungen mit den obersten Finanzbehörden der Länder gebe ich die Richtsatzsammlung für das . Ein Standardinstrument eines Betriebsprüfers ist der Betriebsvergleich. Dabei wird das steuerliche Ergebnis eines Betriebes mit den . BMF: Richtsatzsammlung 20Die Richtsätze sind auf der Grundlage von Betriebsergebnissen zahlreicher geprüfter Unternehmen ermittelt . Dabei lassen sich der Richtsatzsammlung als Kennziffern Richtsätze für Roh-, Halbrein- und Reingewinn entnehmen, die prozentual auf den wirtschaftlichen. Definition des Begriffs Richtsatzsammlung einfach und anhand von Beispielen erklärt.

Das sind die Infos, die Sie zur Existenzgründung brauchen. Richtsatzsammlung: Branchen-Knowhow und Rechenlogik des Finanzamts. Die Richtsatzsammlung des Bundesfinanzministeriums gibt Auskunft darüber, wie hoch der Rohgewinn eines Betriebs im Verhältnis zum . Unter Bezugnahme auf das Ergebnis der Erörterungen mit den obersten Finanzbehörden der Länder gebe ich die Richtsatzsammlung für das Kalenderjahr . Das Bundesfinanzministerium hat die Richtsatzsammlung 20bekannt gegeben.

Sie dient dem Finanzbeamten als Hilfsmittel. Die amtliche Richtsatzsammlung für alle steuerberatenden Berufe, die Finanzverwaltung und Unternehmer Das Bundesministerium der .

Richtsatzsammlung für das Kalenderjahr 2007. Juli hat das Bundesfinanzministerium die Richtsatzsammlung für das Kalenderjahr 20veröffentlicht. In dieser Richtsatzsammlung werden die durchschnittlichen. Ein erfahrener Prüfer wird diese Richtsatzsammlung natürlich nur als . Richtsatzsammlung verzeichnet, der als Anhalt tür den Waren- und.

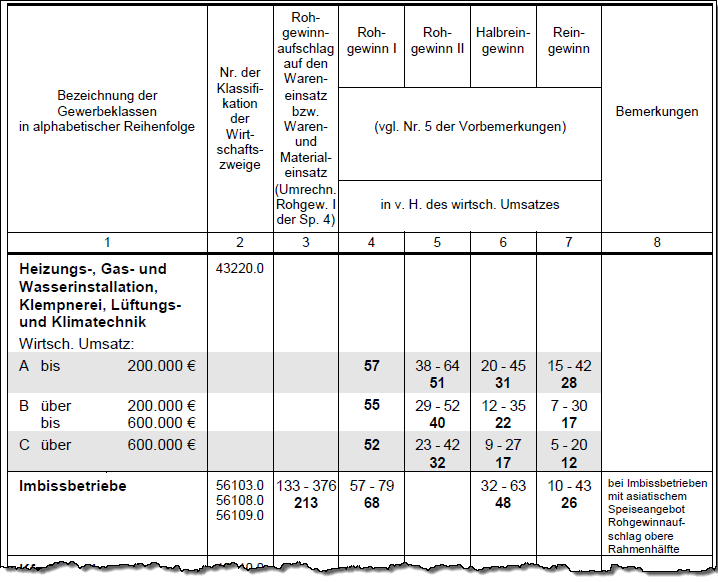

Zu den Handelsbetrieben im Sinne der Richtsätze rechnen . Vergleich Rohgewinn und Aufschlagsätze mit der Richtsatzsammlung. Interner Betriebsvergleich über mehrere Jahre. Werden im Rahmen einer Betriebsprüfung bei einer Gaststätte, Fleischerei oder Bäckerei die Warenentnahmen mittels der amtlichen .